La economía de la UE se recuperó a principios de año, tras un prolongado período de estancamiento y se prevé una expansión gradual en medio de riesgos geopolíticos, derivados de la invasión rusa en Ucrania y de la guerra de Israel y Gaza.

Así lo constata la Comisión Europea al presentar Previsión económica de primavera de 2024, que destaca que, aunque la tasa de crecimiento del 0,3% estimada para el primer trimestre de 2024 todavía está por debajo del potencial estimado, superó las expectativas.

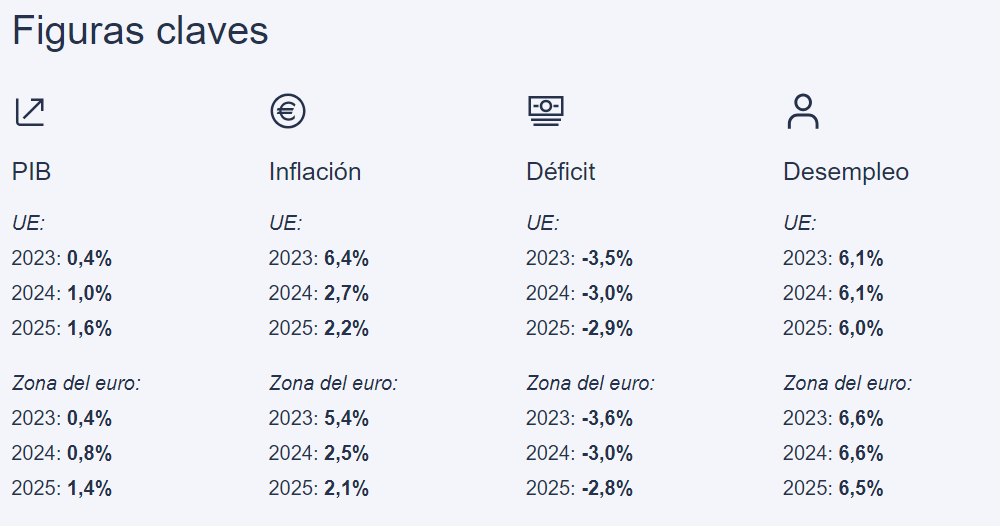

Por otro lado, la actividad en la zona del euro se expandió al mismo ritmo, marcando el fin de la leve recesión experimentada en la segunda mitad del año pasado. Mientras tanto, la inflación en toda la UE se enfrió aún más en el primer trimestre.

Este pronóstico de primavera proyecta un crecimiento del PIB en 2024 del 1,0% en la UE y del 0,8% en la zona del euro. Se trata de un ligero repunte con respecto a las previsiones provisionales de invierno de 2024 para la UE, pero sin cambios para la zona del euro.

Se prevé que el crecimiento del PIB de la UE mejore hasta el 1,6% en 2025, una revisión a la baja de 0,1 puntos porcentuales del invierno. En la zona del euro, se prevé que el crecimiento del PIB en 2025 sea ligeramente inferior, del 1,4%, también ligeramente revisado a la baja. Es importante destacar que se espera que casi todos los Estados miembros vuelvan a crecer en 2024.

Dado que la expansión económica en el borde sur de la UE sigue superando el crecimiento en el norte y el oeste de Europa, se espera que la convergencia económica dentro de la UE avance aún más.

En el vigésimo aniversario de la ampliación de la UE hacia el este y el sur, es notable que, después de casi estancarse el año pasado, la convergencia económica también se reanudará para los nuevos Estados miembros.

A pesar de la evidencia de un enfriamiento de la demanda, el mercado laboral sigue siendo ajustado. En marzo, la tasa de desempleo de la UE se situó en su mínimo histórico del 6,0%, y otras medidas de holgura del mercado laboral se mantienen cerca de niveles récord.

Además, la tasa de desempleo siguió cayendo en los Estados miembros que registraban las tasas más altas, lo que dio lugar a una disminución continua de la dispersión entre países. Este sólido desempeño del mercado laboral refleja una evolución favorable tanto de la demanda como de la oferta laboral, también debido a la migración.

De cara al futuro, el impulso de estos factores positivos disminuirá y se espera que el crecimiento del empleo sea más moderado. Sin embargo, durante el horizonte de pronóstico, todavía se espera que la economía de la UE genere otros 2,5 millones de empleos, mientras que la tasa de desempleo debería rondar los niveles récord actuales.

La remuneración nominal por empleado aumentó un 5,8% en 2023 en la UE, con una desaceleración gradual en la segunda mitad del año. Se prevé que se desacelere aún más a lo largo del horizonte de pronóstico, aliviando las presiones inflacionarias subyacentes.

La Comisión destaca que el crecimiento de los salarios reales –que comenzó a finales del año pasado– continuará durante todo el horizonte de pronóstico. Para 2025, se prevé que los salarios reales medios recuperen plenamente sus niveles de 2021, aunque este no es el caso en todos los Estados miembros.

El crecimiento continuo de los salarios y el empleo sustentará el crecimiento de la renta disponible en 2024. Sin embargo, un nuevo repunte de la tasa de ahorro hasta el 14,4% limita la expansión del consumo privado al 1,3%, todavía muy por debajo del crecimiento tendencial.

En resumen, mientras la Eurozona enfrenta un crecimiento económico modesto y desafíos como la alta inflación subyacente, hay señales positivas de recuperación en la segunda mitad del año, especialmente en países como España que muestran un mejor desempeño económico.

{kind=link}