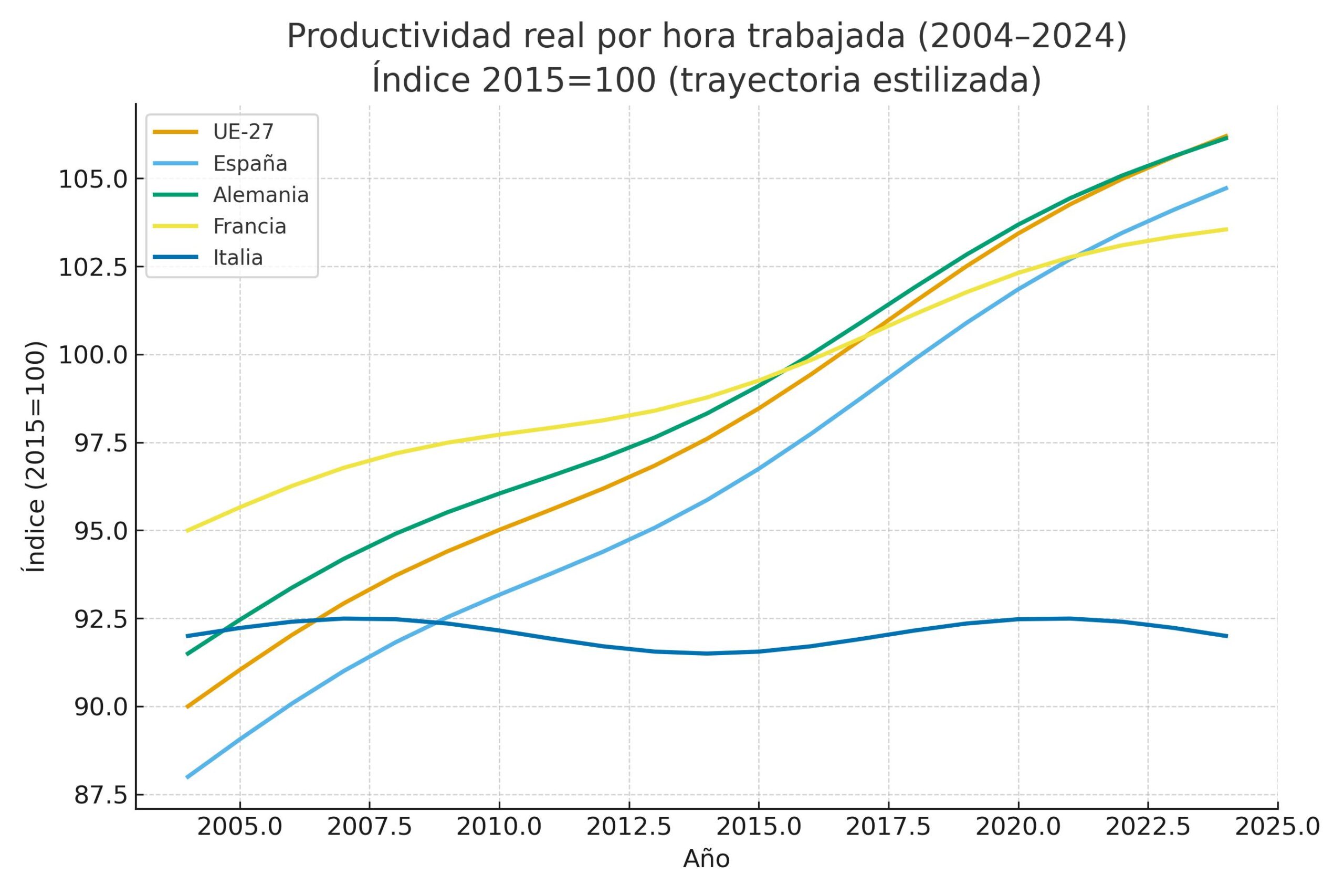

La productividad real por hora trabajada en la UE-27 aumentó un 18% entre 2004 y 2024. España (+19%) supera a Alemania (+16%) en ese acumulado de dos décadas, con Francia en +9% e Italia prácticamente estancada. El bienio 2023–2024 fue flojo en Europa y especialmente adverso para Italia, lo que agrandó la brecha.

La fotografía de la productividad europea en las dos últimas décadas confirma una divergencia por bloques. El conjunto de la UE-27 avanza un 18% desde 2004, pero con un perfil marcadamente cíclico: crecimiento más vivo antes de 2008, una década lenta tras la Gran Recesión y un vaivén durante la pandemia, con 2024 cerrando apenas en torno a medio punto interanual. En ese marco, España firma un +19% y, en este horizonte concreto, rebasa a Alemania (+16%). Francia queda rezagada con un +9%, mientras Italia, lastrada por el tramo final, permanece prácticamente en el punto de partida.

El “sorpasso” español no obedece a un salto súbito de nivel, sino a la trayectoria acumulada. España registró una ganancia significativa entre 2008 y 2017 —apoyada en la reasignación sectorial tras la crisis y en mejoras de eficiencia por hora—, una meseta previa a la pandemia y una aceleración desde 2021, ligada a digitalización, reorganización del trabajo y cambios en la mezcla sectorial (más peso de actividades con mayor valor añadido). El resultado es un balance 2004–2024 más dinámico que el alemán. Conviene subrayarlo: el sorpasso se refiere al crecimiento acumulado en ese periodo; no implica que el nivel absoluto de productividad por hora de España supere al alemán o al francés, que siguen por encima.

Italia representa la otra cara de la moneda. Tras retrocesos en los primeros años, un largo estancamiento y un repunte breve en 2019–2020, el país encadenó caídas en los dos últimos ejercicios, lo que lo devuelve a niveles cercanos a 2019. El patrón italiano concentra problemas de fondo: inversión y capital por hora insuficientes, una productividad total de los factores (PTF) débil y una difusión tecnológica lenta en amplias áreas de servicios.

En el núcleo europeo, Alemania y Francia muestran un crecimiento contenido pero partiendo de niveles altos. Berlín suma un +16% en el acumulado, una trayectoria sostenida aunque sin aceleraciones notables en la última década. París apenas alcanza el +9%, lo que consolida un diferencial con sus vecinos del Norte y del Este. En ambos casos pesa la combinación de economías maduras, envejecimiento y caída tendencial de las horas por ocupado, lo que obliga a que las mejoras provengan de organización, adopción tecnológica y difusión de la IA, más que del simple aumento de empleo.

El Este comunitario continúa su convergencia en niveles, impulsado por inversión extranjera, integración en cadenas transfronterizas y transferencia tecnológica. Esa marcha, sin embargo, también ha perdido brío respecto a la etapa 2004–2008, cuando la incorporación al mercado único y la oleada de capital inicial generaron saltos más pronunciados.

La pandemia y su resaca ayudan a explicar el tramo final. En 2020 la productividad por hora “subió” estadísticamente por el hundimiento de las horas trabajadas; en 2021–2022 se normalizó a medida que retornaban sectores intensivos en presencia; y 2023–2024 resultaron flojos en buena parte del continente, con avances muy modestos en el agregado de la UE. Este bache afectó especialmente a Italia y, en menor medida, a Francia, mientras que España mantuvo una inercia positiva que mejora su foto en el acumulado de dos décadas.

Qué nos dice —y qué no— esta comparación

Primero, el horizonte temporal importa. Los resultados para 2004–2024 no cuentan la misma historia que 1995–2023 o 2010–2022. España sale favorecida al incluir su ciclo 2008–2017 de ganancias por hora y la aceleración de 2021–2024; Alemania y Francia, con trayectorias más planas en el último decenio, pierden fuelle relativo. Segundo, hay que distinguir índices (crecimientos acumulados con una base común) de niveles (cuánto rinde una hora hoy en cada país). España mejora más en el periodo, pero Alemania y Francia siguen exhibiendo niveles de productividad por hora superiores. Tercero, Irlanda queda fuera de esta lectura comparada por las conocidas distorsiones estadístico-contables asociadas a multinacionales.

Implicaciones para la agenda europea y española

Para España, el reto pasa por consolidar el avance reciente y traducirlo en ganancias sostenidas de PTF. Eso exige políticas orientadas a: i) inversión en intangibles (software, datos, I+D y capacidades organizativas) con instrumentos estables y evaluables; ii) difusión tecnológica hacia pymes —con programas de transferencia y compras públicas innovadoras—; iii) habilidades digitales y de gestión, con formación continua flexible (microcredenciales) y orientación a resultados; y iv) reducción de barreras al crecimiento empresarial, reforzando competencia y unidad de mercado, especialmente en servicios.

En el corto plazo, cualquier ajuste regulatorio del tiempo de trabajo debe acompañarse de planes sectoriales de productividad (automatización, rediseño de procesos, digitalización de turnos) para evitar que un alza de costes unitarios erosione la competitividad y diluya la mejora lograda desde 2021.

Para Alemania y Francia, el énfasis está en mantener niveles altos en un contexto de población envejecida y horas por ocupado a la baja: más organización basada en datos, escalado de automatización e IA, y un empuje selectivo a intangibles para sectores de servicios avanzados. Italia necesita una estrategia dual: reactivar la inversión (física e intangible) y remover cuellos de botella en competencia y regulación que frenan la reasignación eficiente de recursos.

Metodología y cautelas

El indicador de referencia es la productividad real por hora trabajada (PIB en volumen dividido por horas trabajadas), publicado por Eurostat como índice (habitualmente 2015=100). Las variaciones acumuladas 2004–2024 por país que se destacan en el gráfico de barras corresponden a la síntesis divulgativa de YouTrend basada en series de Eurostat. La evolución anual 2004–2024 se presenta, para facilitar la lectura de tendencias, como una trayectoria estilizada; para publicación con series oficiales detalladas, debe emplearse el conjunto de tablas de Eurostat con la misma base de índice para todos los países.

Conclusión

Europa llega a 2025 con empleo resistente y productividad tibia. España se sitúa entre los que han mejorado su foto reciente, pero la clave ya no es “crecer por empleo”, sino producir más y mejor por cada hora. Para eso hacen falta intangibles, escala y tecnología. El sorpasso a Alemania en 2004–2024 es una señal, no una meta: consolidarlo dependerá de convertir la inercia de estos años en un patrón estable de eficiencia.

{kind=link}