El panorama geopolítico actual, marcado por conflictos en Ucrania y Oriente Medio, ha impulsado a las naciones europeas a reforzar sus capacidades militares. Este artículo analiza las principales empresas de defensa en Europa y su posicionamiento en el mercado global.

Panorama global de la industria de defensa

Además del ambiente geopolítico revuelto, el Tío Sam le da la espalda a Europa cuando estamos conociendo una Rusia más “asertiva” (¿agresiva?) que nunca y Bruselas cae ahora en la cuenta de que con las capacidades que tenemos en la actualidad no podemos defendernos sin EE.UU.

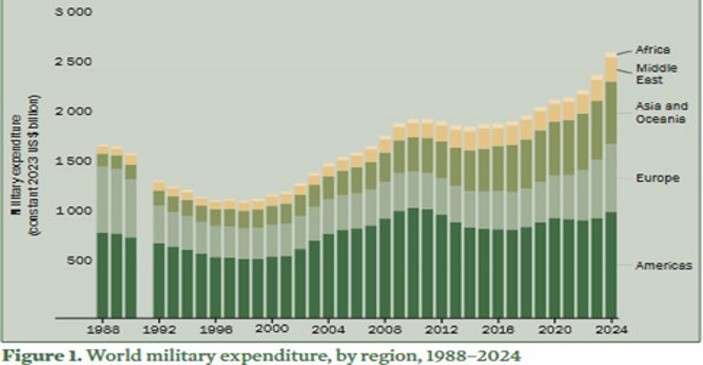

Todo ello está impulsando inversiones récord en tecnología y producción militar y según el último informe del SIPRI, los ingresos combinados de las 100 mayores empresas fabricantes de armas del mundo aumentaron un 4,2% en 2023, alcanzando los 632.000 millones de dólares. En este escenario, Europa sigue siendo un actor importante, con 133.000 millones de dólares en ingresos por ventas de armas y un modesto crecimiento del 0,2%, que va creciendo de manera importante como veremos a continuación.

Para el año pasado, todavía no se dispone de datos actualizados sobre los ingresos de las empresas productoras de armas, ya que el SIPRI publica esta información con un desfase temporal y se espera que el informe correspondiente a 2024 se publique en diciembre de 2025.

Pero el SIPRI ha proporcionado datos sobre el gasto militar total por regiones y adelanta que en 2024 el gasto militar total en Europa aumentó un 17%, hasta los 693.000 millones de dólares. Como era de prever, este importante crecimiento se atribuye principalmente a la continuación de la guerra en Ucrania, el aumento de las tensiones geopolíticas en la región y las tensiones con en cuanto a inversión en seguridad con Estados Unidos.

Dominio estadounidense en el sector armamentístico

Las empresas con sede en EE.UU. lideran (hace tiempo) la industria global de armamento. En 2023, 41 empresas estadounidenses figuraron en el Top 100, con ingresos conjuntos de casi 317.000 millones de dólares, es decir, aproximadamente la mitad del total mundial.

De esas 41 empresas, 30 aumentaron sus ingresos por ventas de armas. Desde 2018, las cinco primeras compañías del ranking han sido estadounidenses. En 2023, las cinco primeras fueron:

1. Lockheed Martin

2. RTX (antes Raytheon)

3. Northrop Grumman

4. Boeing

5. General Dynamics

Europa: crecimiento moderado pero con potencial de futuro

Sorpresivamente tenemos que afirmar que según este informe, las empresas europeas registraron el crecimiento más bajo de todas las regiones: apenas un 0,2 % interanual. Pero este dato, tal como advierte el propio SIPRI, tiene un desfase temporal y muchas de las grandes empresas europeas aún estaban ejecutando contratos anteriores en 2023, por lo que los nuevos pedidos aún no se reflejan en los ingresos anuales.

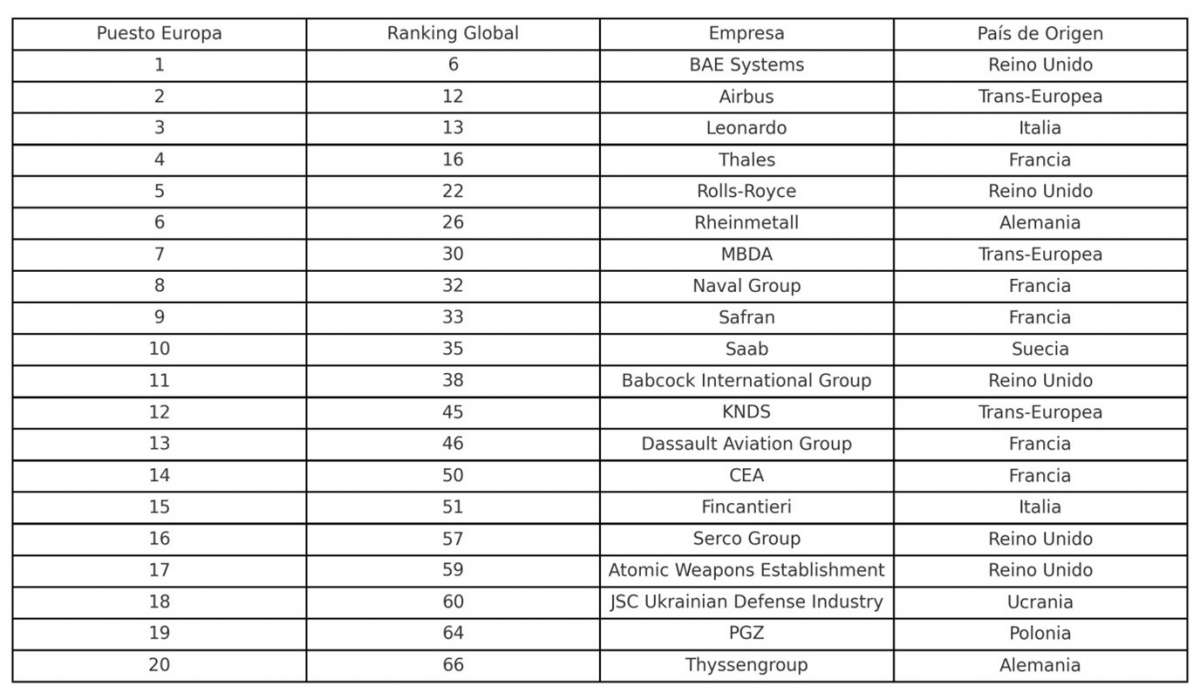

Aunque no hay un ranking europeo detallado en el último informe del SIPRI, se estima que Navantia ocupa el puesto 21 en Europa. Es la empresa española mejor posicionada del sector, seguida de cerca por Indra. Ambas se han consolidado como referentes dentro del panorama europeo de defensa.

En total, 27 empresas europeas entraron en el Top 100 del SIPRI en 2023. A continuación se presentan las 20 más grandes:

España en el mapa de la defensa europea

España no se ha quedado atrás en esta carrera industrial y en los últimos años el sector ha ganado mucha fuerza. El empuje del Gobierno para llegar al 2% este mismo 2025 ha sido muy importante, con más de 10.400 millones de euros invertidos en reforzar capacidades tecnológicas e industriales.

La Estrategia Industrial de Defensa en 2023 y la creación de una dirección general centrada en estrategia e innovación son pruebas claras de que se apuesta desde el Estado por fortalecer la industria de defensa nacional.

Con eso y con todo, el sector tiene problemas estructurales (que vienen de hace tiempo). La fragmentación del tejido industrial y la falta de una base más sólida y competitiva siguen siendo obstáculos. Participar en programas europeos como el FCAS (liderado por Indra) no solo abre nuevas oportunidades, también posiciona a las empresas españolas en el mapa global de defensa.